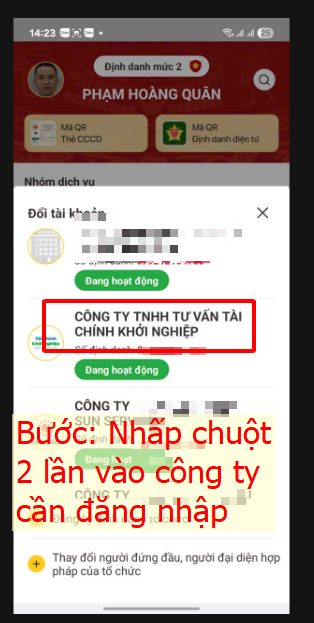

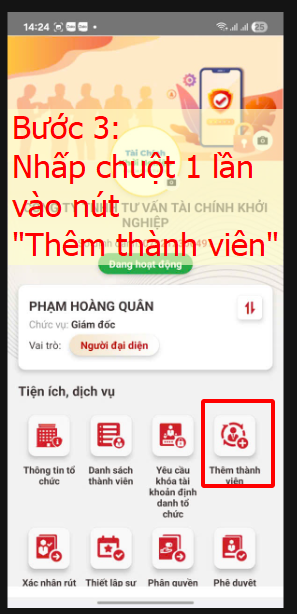

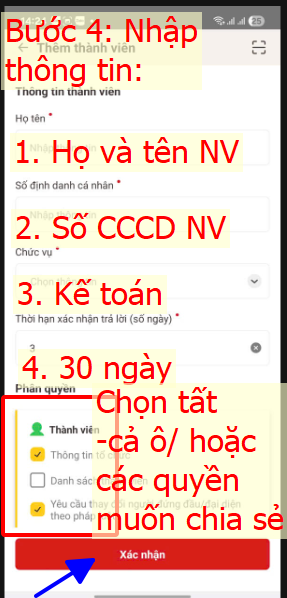

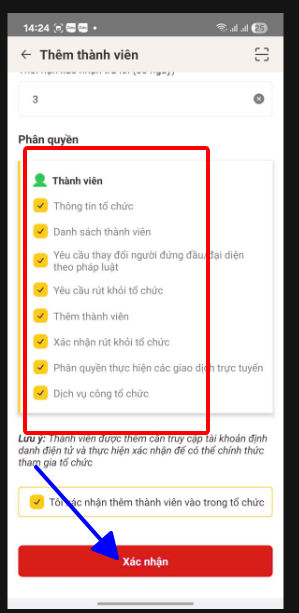

Hướng dẫn phân quyền KẾ TOÁN truy cập doanh nghiệp trên VNEID người đại diện

Bước 1:

Bước 2:

Bước 3:

Bước 4:

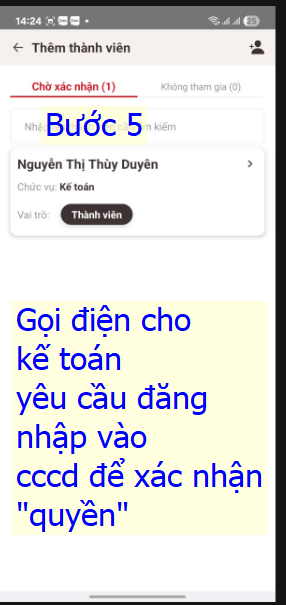

Bước 5:

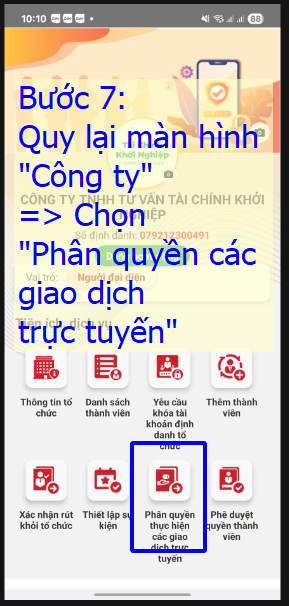

Bước 7:

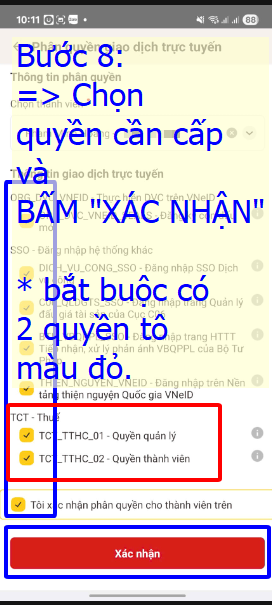

Bước 8:

HƯỚNG DẪN QUY TRÌNH THIẾT LẬP, TÍNH LƯƠNG VÀ TẠO BÁO CÁO TRÊN PHẦN MỀM EASY HRM

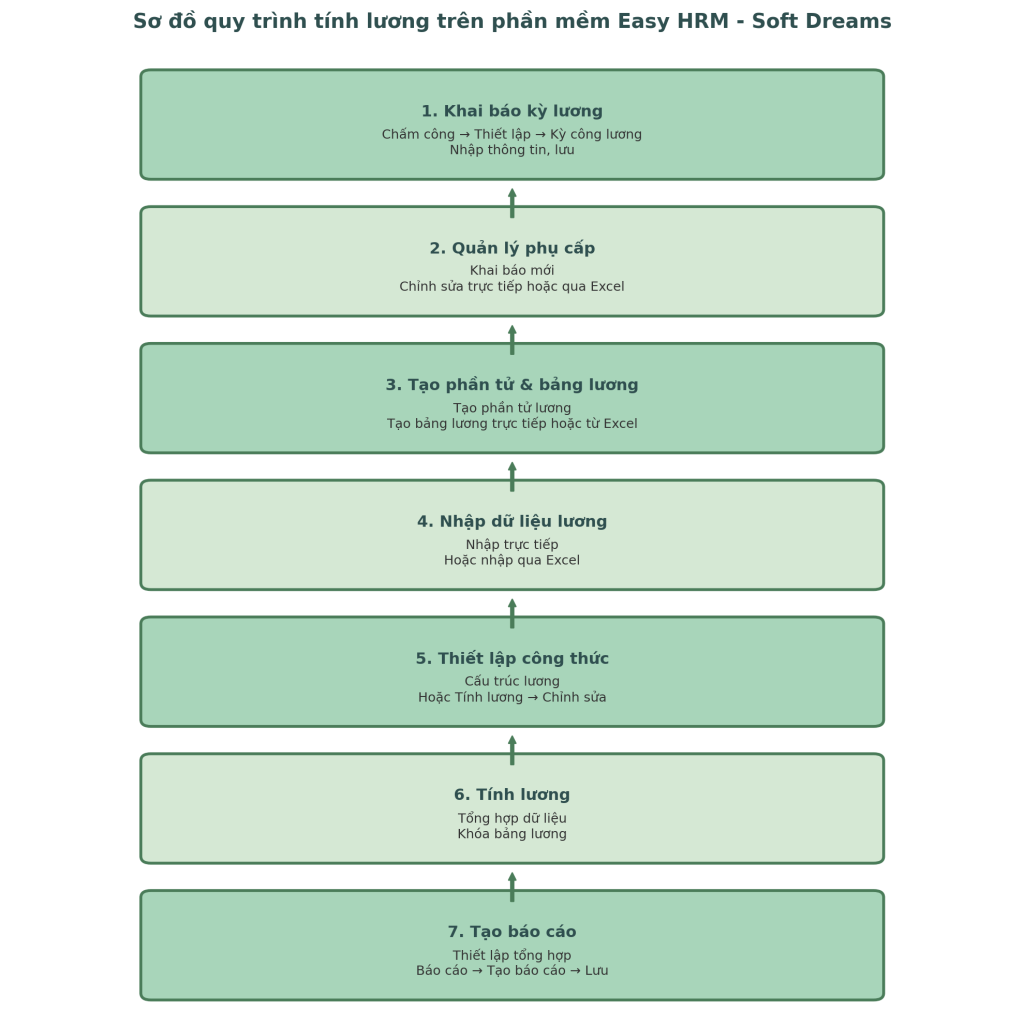

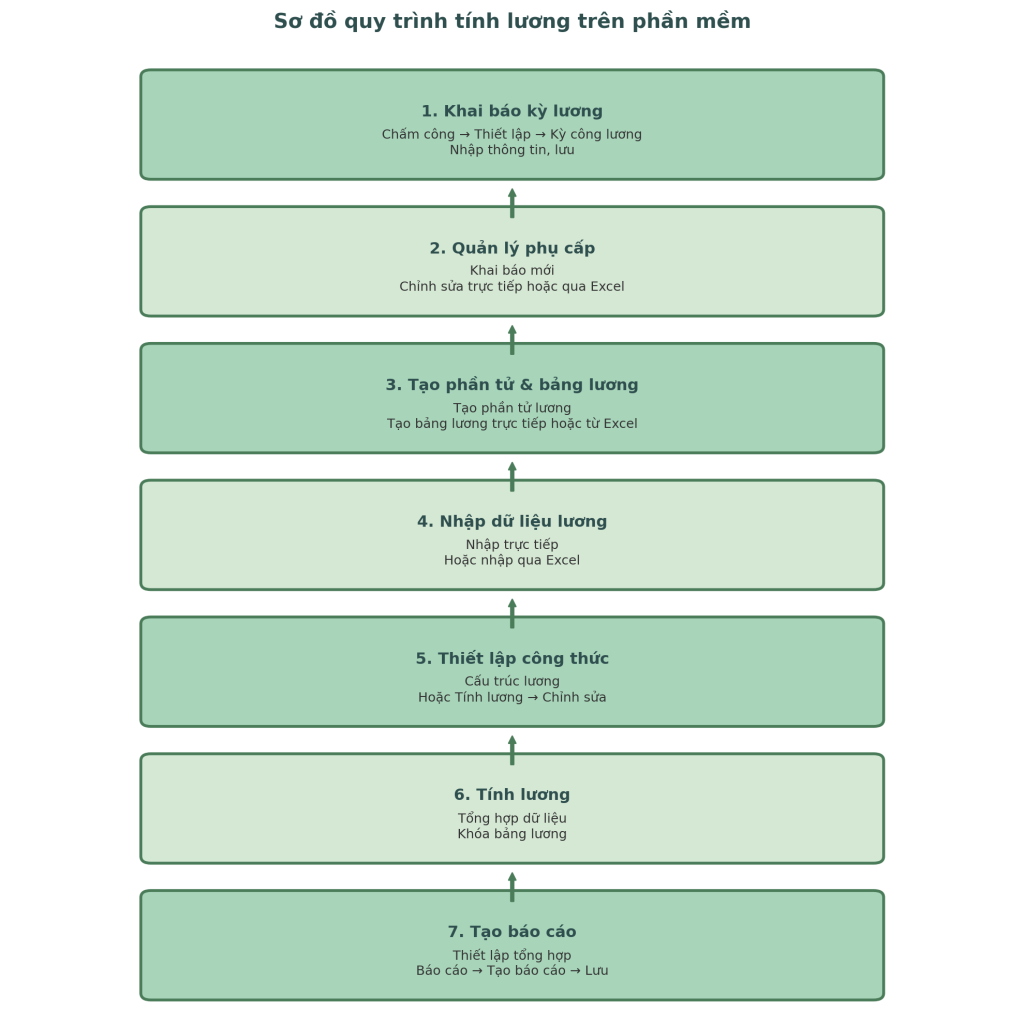

1. Khai báo kỳ lương

Mục đích: Xác định khoảng thời gian làm việc và tính lương cho nhân viên trong một kỳ nhất định.

Các bước thực hiện:

Bước 1:

- Vào Chấm công → Thiết lập → Kỳ công lương.

- Nhấn nút Thêm để mở màn hình tạo kỳ lương mới.

Bước 2: Nhập các thông tin:

- Năm, Tháng: Xác định thời gian áp dụng kỳ lương.

- Tên kỳ công: Đặt tên để dễ nhận diện.

- Công chuẩn: Hệ thống sẽ tự động tính sau khi chọn mục “Nghỉ hàng tuần”.

- Ngày bắt đầu / Ngày kết thúc: Thời gian tính lương trong kỳ.

- Nghỉ hàng tuần: Chọn kiểu nghỉ (ví dụ: nghỉ thứ 7, chủ nhật…).

- Tuần đầu: Chọn kiểu làm việc cho tuần đầu tiên (không bắt buộc).

- Mã ca mặc định: Chọn ca làm mặc định cho kỳ lương (không bắt buộc).

Bước 3: Nhấn Lưu để hoàn tất.

Lưu ý: Có thể tạo nhiều kỳ công lương trùng thời gian nếu cần (ví dụ: cho các nhóm nhân viên khác nhau).

2. Quản lý phụ cấp

Mục đích: Khai báo và điều chỉnh các khoản phụ cấp cho nhân viên.

2.1. Khai báo phụ cấp mới

Bước 1:

- Vào Nhân sự → Thiết lập → Thiết lập hồ sơ → Loại phụ cấp.

- Nhấn Thêm mới.

Bước 2: Nhập các thông tin:

- Mã phụ cấp và Tên khoản hỗ trợ.

- Đơn vị tính: % / Số tiền / Hệ số.

- Số tiền hoặc Tỷ lệ: Nhập giá trị phụ cấp.

- Bộ phận áp dụng, Chức danh áp dụng: Có thể chọn nhiều. Nếu để trống, phụ cấp áp dụng cho toàn đơn vị.

- Thời gian áp dụng:

- Trong năm: Áp dụng cho năm cụ thể.

- Hàng năm: Lặp lại hàng năm.

- Thời gian bắt đầu / Thời gian kết thúc: Xác định thời gian hiệu lực của phụ cấp.

- Địa điểm làm việc: Chọn nơi áp dụng.

- Ngày hiệu lực: Ngày bắt đầu tính phụ cấp.

Kết quả: Sau khi lưu, hồ sơ nhân viên sẽ hiển thị phụ cấp theo thiết lập.

2.2. Chỉnh sửa phụ cấp cho từng nhân viên

Có 2 cách để chỉnh sửa:

Cách 1: Sửa trực tiếp trên hồ sơ nhân viên

- Vào Nhân sự → Hồ sơ → Hồ sơ nhân viên.

- Chọn nhân viên cần chỉnh sửa phụ cấp.

- Trong mục thông tin phụ cấp, sửa các giá trị như:

- Số tiền / Tỷ lệ phụ cấp.

- Thời gian áp dụng.

- Bộ phận, chức danh áp dụng.

- Nhấn Lưu để cập nhật.

Ưu điểm: Nhanh, phù hợp khi chỉnh sửa cho ít nhân viên hoặc cần thay đổi ngay.

Cách 2: Chỉnh sửa hàng loạt qua Excel

- Vào Nhân sự → Phúc lợi → Phụ cấp.

- Chọn Xuất Excel để tải dữ liệu hiện tại (hoặc tải file mẫu tại popup “Nạp Excel”).

- Mở file Excel và chỉnh sửa các thông tin cần thay đổi.

- Lưu file Excel đã chỉnh sửa.

- Quay lại phần mềm → Chọn Nạp Excel → Tải file lên.

- Hệ thống sẽ tự động cập nhật phụ cấp mới cho các nhân viên theo file.

Ưu điểm: Tiện lợi khi cần chỉnh sửa đồng loạt cho nhiều nhân viên.

3. Tạo mới phần tử lương

Mục đích: Xác định các khoản lương, phụ cấp, khấu trừ… cấu thành bảng lương.

Bước 1: Vào Tiền lương → Phần tử lương → Thêm mới.

Bước 2: Nhập thông tin của phần tử lương.

Ghi nhớ: Một bảng lương thường bao gồm nhiều phần tử lương.

4. Tạo mới bảng lương

Có 2 cách:

Cách 1: Nhập trực tiếp trên phần mềm

- Vào Bảng lương → Thêm mới.

- Nhập thông tin bảng lương.

- Thêm các phần tử lương cần thiết.

- Nhấn Lưu.

Cách 2: Tạo từ file Excel

- Vào Bảng lương → Thêm mới → Nhập thông tin bảng lương.

- Nhấn Nạp Excel → OK.

- Trong màn phân tích Excel, khai báo:

- Sheet dữ liệu.

- Cột bắt đầu.

- Tiêu đề.

- Công thức (nếu có).

- Nhấn Phân tích Excel để hệ thống nhận dạng.

- Gán dữ liệu vào phần tử lương.

- Nhấn Lưu để hoàn tất.

5. Nhập bảng lương từ Excel

- Vào Bảng lương → Nhập từ Excel.

- Có thể dùng file Excel hiện tại của đơn vị, không bắt buộc theo file mẫu của phần mềm.

6. Thiết lập công thức lương

Áp dụng cho phần tử lương có loại dữ liệu là “Công thức”.

Cách 1: Vào Danh sách bảng lương → Cấu trúc lương để xây dựng công thức.

Cách 2: Vào Tính lương → Chỉnh sửa → Xây dựng công thức.

Có thể nhập công thức trực tiếp hoặc lấy từ Excel.

7. Nhập dữ liệu cho phần tử lương loại “Nhập vào”

Cách 1: Nhập trực tiếp trên bảng lương:

- Vào Tiền lương → Tính lương → Sửa.

- Điền dữ liệu → Nhấn Lưu.

Cách 2: Nhập qua Excel:

- Xuất file mẫu → Điền dữ liệu → Nạp lại lên phần mềm.

8. Tính lương

Bước 1: Tổng hợp dữ liệu:

- Vào Tiền lương → Tính lương.

- Chọn Năm, Kỳ lương, Phòng ban → Tổng hợp dữ liệu lương.

Bước 2: Hoàn tất tính lương:

- Điền đủ dữ liệu cho phần tử “Nhập vào”.

- Chọn Tổng hợp lương.

- Khóa bảng lương để gửi cho nhân viên.

9. Tạo báo cáo lương

Bước 1: Thiết lập tổng hợp:

- Vào Tiền lương → Thiết lập → Tổng hợp lương → Thêm mới.

Bước 2: Tổng hợp bảng lương:

- Vào Tính lương → Bảng lương tổng hợp → Tổng hợp.

Bước 3: Tạo báo cáo:

- Vào Báo cáo → Tạo báo cáo.

- Chọn điều kiện, loại báo cáo → Xem chi tiết → Lưu.

Hướng dẫn khai và nộp thuế cho hộ, cá nhân kinh doanh trên sàn TMĐT (không có chức năng thanh toán: zalo, facebook, insta…)

Hướng dẫn khai và nộp thuế cho hộ, cá nhân kinh doanh trên sàn TMĐT (không có chức năng thanh toán: zalo, facebook, insta…)

1. Ai phải khai và nộp thuế?

1.1. Cá nhân cư trú

1.1.1. Có mặt tại Việt Nam từ 183 ngày trở lên trong một năm.

1.1.2. Hoặc có nơi ở thường xuyên tại Việt Nam (hộ khẩu thường trú hoặc hợp đồng thuê nhà dài hạn).

1.2. Đối tượng áp dụng

1.2.1. Hộ, cá nhân cư trú tại Việt Nam.

1.2.2. Kinh doanh trên sàn thương mại điện tử hoặc nền tảng số không có chức năng thanh toán.

2. Đăng ký thuế

2.1. Nếu đã có mã số thuế (MST)

2.1.1. Sử dụng MST hiện có để khai và nộp thuế.

2.1.2. Từ 01/07/2025, nếu thông tin trùng khớp với CSDL quốc gia về dân cư thì được dùng số định danh cá nhân thay MST.

2.1.3. Nếu thông tin chưa khớp, cơ quan thuế sẽ chuyển MST sang trạng thái “Chờ cập nhật” và người nộp thuế cần đăng nhập eTaxMobile để điều chỉnh.

2.2. Nếu chưa có MST (đăng ký lần đầu)

2.2.1. Chuẩn bị hồ sơ:

- Tờ khai mẫu 03-ĐK-TCT (Thông tư 86/2024/TT-BTC).

- Nếu cần cấp MST riêng: kèm bản sao hộ chiếu.

2.2.2. Nộp hồ sơ tại cơ quan thuế nơi cư trú, gửi qua bưu điện hoặc nộp online.

2.2.3. Khuyến khích đăng ký online tại https://canhantmdt.gdt.gov.vn (đăng nhập bằng VNeID mức 2).

2.2.4. MST sẽ được gửi qua email hoặc số điện thoại đã đăng ký trong vòng 3 ngày làm việc.

3. Khai thuế

3.1. Kỳ kê khai

3.1.1. Kinh doanh thường xuyên: khai theo tháng.

3.1.2. Kinh doanh không thường xuyên: khai theo từng lần phát sinh.

3.2. Tỷ lệ thuế trên doanh thu

3.2.1. Hàng hóa: GTGT 1% + TNCN 0,5%.

3.2.2. Dịch vụ: GTGT 5% + TNCN 2%.

3.2.3. Vận tải hoặc dịch vụ kèm hàng hóa: GTGT 3% + TNCN 1,5%.

3.3. Cách tính doanh thu chịu thuế

3.3.1. Công thức: Doanh thu tính thuế = Giá bán – Số tiền người bán tự giảm giá cho người mua.

3.4. Hồ sơ khai thuế

3.4.1. Tờ khai mẫu 02/CNKD-TĐMT (Nghị định 117/2025/NĐ-CP).

3.5. Cách nộp hồ sơ

3.5.1. Nộp trực tiếp tại cơ quan thuế nơi cư trú.

3.5.2. Nộp online qua Cổng thông tin tiếp nhận thủ tục hành chính.

3.6. Thời hạn nộp hồ sơ

3.6.1. Khai theo tháng: chậm nhất ngày 20 của tháng kế tiếp.

3.6.2. Khai theo từng lần phát sinh: chậm nhất ngày thứ 10 kể từ ngày có doanh thu.

4. Nộp thuế

4.1. Hình thức nộp

4.1.1. Cổng thông tin tiếp nhận thủ tục hành chính.

4.1.2. Cổng dịch vụ công Quốc gia.

4.1.3. Ngân hàng (Internet Banking, Mobile Banking, nộp tại quầy).

4.1.4. Ứng dụng eTaxMobile.

4.2. Nộp qua eTaxMobile

4.2.1. Đăng nhập ứng dụng.

4.2.2. Chọn “Nộp thuế”.

4.2.3. Điền thông tin hoặc chọn khoản thuế đã phát sinh.

4.2.4. Nhập mã OTP của ngân hàng để hoàn tất.

5. Hoàn thuế

5.1. Trường hợp được hoàn

5.1.1. Doanh thu năm thuộc diện không chịu thuế.

5.1.2. Đã nộp thuế nhưng nộp thừa.

5.2. Hồ sơ và cách nộp

5.2.1. Mẫu 03/CNKD-TMĐT.

5.2.2. Nộp trực tiếp trên Cổng TMĐT HKD hoặc eTaxMobile.

5.2.3. Cơ quan thuế hỗ trợ điền sẵn thông tin để người nộp kiểm tra.

6. Tra cứu thông tin thuế

6.1. Có thể tra cứu

6.1.1. Mã số thuế và thông tin đăng ký thuế.

6.1.2. Danh sách hồ sơ đã nộp.

6.1.3. Số thuế phải nộp, đã nộp, nợ, nộp thừa.

6.1.4. Thông báo từ cơ quan thuế.

6.2. Cách tra cứu

6.2.1. Trên Cổng TMĐT HKD: https://canhantmdt.gdt.gov.vn.

6.2.2. Trên eTaxMobile: tải ứng dụng, đăng nhập và chọn “Tra cứu”.

Người đăng: ad Lan Ngọc

Định hướng nội dung: Phạm Hoàng Quân – bài viết được đăng tại tckn.vn

Nguồn bài gốc: Thư viện Pháp luật

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue

Tải trọn bộ 4 sổ tay hướng dẫn thực hiện nghĩa vụ thuế thương mại điện tử mà hộ, cá nhân và tổ chức kinh doanh trực tuyến cần biết.

- Tổ chức quản lý sàn giao dịch thương mại điện tử.

- Tổ chức là nhà quản lý nền tảng số có chức năng thanh toán và các tổ chức có hoạt động kinh tế số khác.

- Hộ, cá nhân cư trú.

- 4. Cá nhân không cư trú tại Việt Nam

Hướng dẫn kê khai thuế cho thuê tài sản

HƯỚNG DẪN KÊ KHAI THUẾ CHO THUÊ TÀI SẢN

(Định hướng chuyên môn: Phạm Hoàng Quân – Đăng bởi admin Lan Ngọc, web tckn.vn)

1. Doanh nghiệp kê khai và nộp thuế thay

1.1. Kỳ kê khai

1.1.1. Tháng: Chậm nhất ngày 20 của tháng sau.

1.1.2. Quý: Chậm nhất ngày cuối cùng của tháng đầu quý sau.

1.1.3. Năm: Chậm nhất ngày 30/01 của năm sau.

1.2. Kỳ thanh toán

1.2.1. Chậm nhất ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

2. Cá nhân tự kê khai và nộp thuế

2.1. Kỳ kê khai

2.1.1. Năm: Chậm nhất ngày 30/01 của năm sau.

2.2. Kỳ thanh toán

2.2.1. Chậm nhất ngày thứ 10 kể từ ngày bắt đầu thời hạn cho thuê của kỳ thanh toán.

3. Lưu ý quan trọng

3.1. Trường hợp thanh toán tiền 1 lần cho nhiều năm hoặc trên 1 năm thì bắt buộc kê khai và nộp thuế theo kỳ thanh toán.

3.2. Không cộng dồn nhiều năm vào một lần kê khai.

4. Cách kê khai

4.1. Kê khai trên phần mềm HTKK

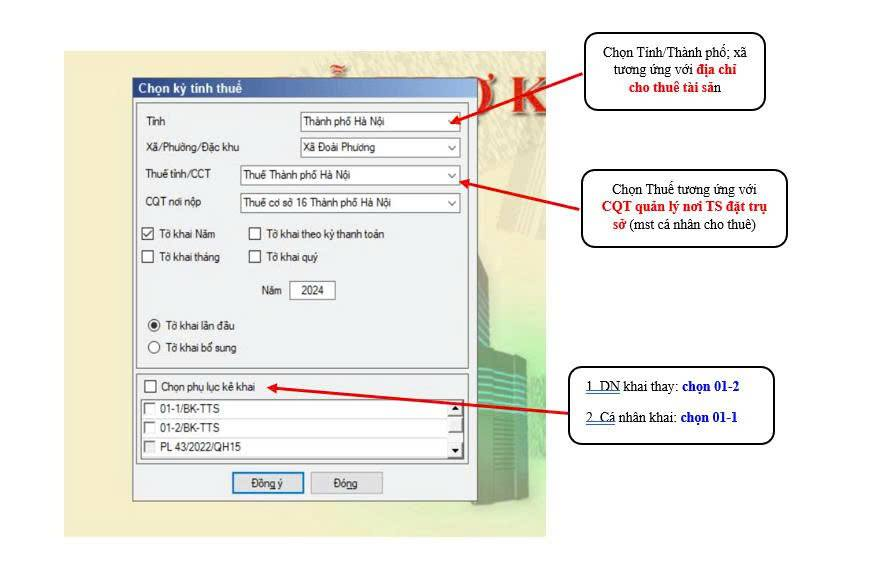

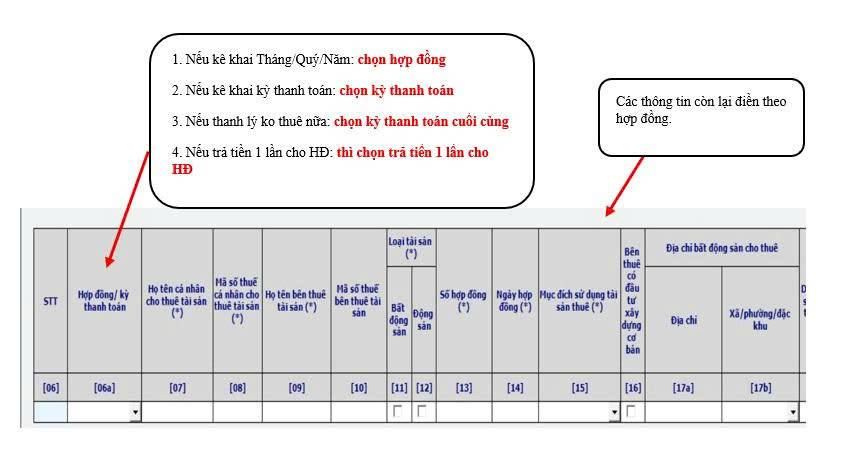

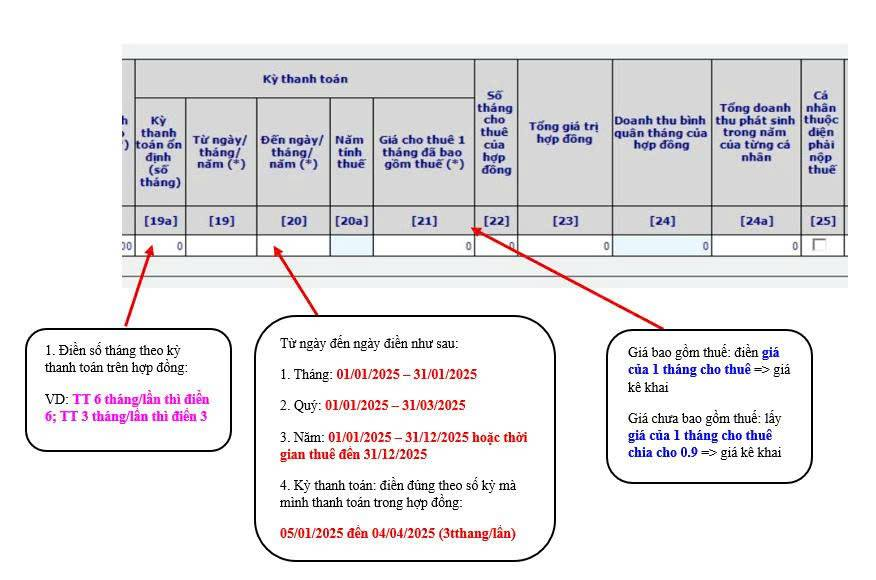

4.1.1. Đăng nhập HTKK → Chọn Thuế khoán và Thuê tài sản → Chọn Mẫu 01/TTS theo Thông tư 40/2021.

4.1.2. Nếu doanh nghiệp kê khai và nộp thay → Chọn phụ lục 01-2.

4.1.3. Nếu cá nhân tự kê khai → Chọn phụ lục 01-1.

4.1.4. Tích chọn kỳ kê khai phù hợp.

4.1.5. Hoàn thành các bước → Kết xuất XML → Nộp qua cổng thuế.

4.2. Kê khai trực tuyến

4.2.1. Trên Thuedientu.gdt.gov.vn:

- Vào Khai thuế → Chọn Kê khai thuế cho thuê tài sản → Thực hiện tương tự như trên HTKK.

4.2.2. Trên Dịch vụ công thuế: - Vào Thủ tục hành chính → Gõ “cho thuê tài sản” → Chọn mã thủ tục 1.007689 → Nhấn Nộp hồ sơ → Kê khai theo các bước như trên HTKK.

Miễn trừ trách nhiệm:

Bài viết chỉ mang tính chất chia sẻ kinh nghiệm cá nhân và phổ biến kiến thức. Không thay thế cho tư vấn pháp lý chính thức. Người đọc nên tự tìm hiểu văn bản pháp luật hiện hành, hoặc liên hệ cơ quan chức năng, luật sư hoặc chuyên gia để được tư vấn cụ thể. Việc áp dụng thông tin trong bài viết là tự nguyện và người áp dụng phải tự chịu trách nhiệm với quyết định của mình.

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue

Hướng dẫn chi tiết thao tác HTKK:

Bước 1:

Bước 2:

Bước 3:

Bước 4:

Bước 5:

Hết! ./.

Bảng tổng hợp chi tiết các văn bản pháp luật mà chủ doanh nghiệp cần đọc hiểu, tuân thủ khi hoạt động kinh doanh tại Việt Nam

Dưới đây là bảng tổng hợp chi tiết các văn bản pháp luật (bao gồm cả luật và văn bản dưới luật) mà chủ doanh nghiệp (DN) – dù là DN trong nước, DN có vốn đầu tư nước ngoài, hoạt động ở bất kỳ lĩnh vực nào – cần đọc hiểu, tuân thủ khi hoạt động kinh doanh tại Việt Nam, cập nhật mới nhất đến ngày 08/08/2025. Bảng được phân nhóm theo chủ đề để dễ tra cứu, sử dụng như một giáo trình pháp lý nền tảng cho chủ DN mới thành lập.

| STT | Lĩnh vực/Chủ đề | Văn bản pháp luật cần đọc hiểu, tuân thủ | Ghi chú |

|---|---|---|---|

| I | Doanh nghiệp, đầu tư, quản lý vốn | Luật Doanh nghiệp, số 59/2020/QH14 (và Luật sửa đổi, bổ sung số 76/2025/QH15), Nghị định 168/2025/NĐ-CP, Thông tư 68/2025/TT-BTC | Quy định về thành lập, tổ chức, quản lý, đăng ký, giải thể, phá sản DN |

| Luật Đầu tư, số 61/2020/QH14, Nghị định 31/2021/NĐ-CP | Đầu tư trong nước, nước ngoài, ngành nghề kinh doanh có điều kiện | ||

| Luật Quản lý và đầu tư vốn Nhà nước tại DN, số 68/2025/QH15 | Quản lý, đầu tư vốn nhà nước tại DN | ||

| II | Thuế (GTGT, TNDN, TNCN, nhà thầu, xuất nhập khẩu, phí, lệ phí, hóa đơn) | Luật Thuế giá trị gia tăng, số 48/2024/QH15, Luật Thuế thu nhập doanh nghiệp, số 67/2025/QH15, Luật Thuế thu nhập cá nhân, số 04/2007/QH12 (và các văn bản sửa đổi, bổ sung) | Quy định về đối tượng, căn cứ, phương pháp tính, ưu đãi, miễn giảm, hoàn thuế |

| Luật Quản lý thuế, số 38/2019/QH14, Nghị định 91/2022/NĐ-CP, Thông tư 69/2025/TT-BTC | Quản lý thuế, hóa đơn điện tử, thuế nhà thầu, thương mại điện tử, nền tảng số | ||

| Luật Thuế xuất khẩu, nhập khẩu, số 107/2016/QH13 | Xuất nhập khẩu hàng hóa | ||

| Luật Phí và lệ phí, số 97/2015/QH13 | Các loại phí, lệ phí phát sinh | ||

| III | Kế toán, kiểm toán, báo cáo tài chính | Luật Kế toán, số 88/2015/QH13, Thông tư 200/2014/TT-BTC, Thông tư 133/2016/TT-BTC | Chế độ kế toán, báo cáo tài chính, lưu trữ chứng từ, kiểm toán |

| IV | Lao động, hợp đồng lao động, tiền lương, BHXH, BHYT, BHTN | Bộ luật Lao động, số 45/2019/QH14, Luật Bảo hiểm xã hội, số 41/2024/QH15, Luật Việc làm, số 74/2025/QH15, Luật An toàn, vệ sinh lao động, số 84/2015/QH13 | Hợp đồng lao động, nội quy, thỏa ước, tiền lương, BHXH, BHYT, BHTN, an toàn vệ sinh lao động |

| Nghị định 158/2025/NĐ-CP | Hướng dẫn chi tiết về BHXH bắt buộc | ||

| V | Phòng cháy chữa cháy, an toàn vệ sinh lao động | Luật Phòng cháy, chữa cháy, số 27/2001/QH10 (và các văn bản sửa đổi, bổ sung), Nghị định 105/2025/NĐ-CP | Quy định về PCCC, kiểm tra, nghiệm thu, xử phạt vi phạm |

| Luật An toàn, vệ sinh lao động, số 84/2015/QH13 | An toàn, vệ sinh lao động, phòng chống tai nạn, bệnh nghề nghiệp | ||

| VI | Môi trường, an toàn thực phẩm, xây dựng, xuất nhập khẩu, sở hữu trí tuệ | Luật Bảo vệ môi trường, số 72/2020/QH14, Nghị định 08/2022/NĐ-CP | Đánh giá tác động môi trường, giấy phép môi trường, quản lý chất thải |

| Luật An toàn thực phẩm, số 55/2010/QH12, Nghị định 15/2018/NĐ-CP | Điều kiện ATTP, cấp giấy chứng nhận ATTP | ||

| Luật Xây dựng, số 50/2014/QH13, Nghị định 35/2022/NĐ-CP | Quy hoạch, cấp phép, quản lý chất lượng, bảo trì công trình xây dựng | ||

| Luật Quản lý ngoại thương, số 05/2017/QH14 | Xuất nhập khẩu, giấy phép, chứng nhận xuất xứ, tạm nhập tái xuất | ||

| Luật Sở hữu trí tuệ, số 50/2005/QH11 (và các văn bản sửa đổi, bổ sung), Nghị định 65/2023/NĐ-CP | Quyền tác giả, quyền liên quan, sở hữu công nghiệp, bảo vệ quyền SHTT | ||

| VII | Thương mại điện tử, công nghệ thông tin, dữ liệu cá nhân | Luật Thương mại, số 36/2005/QH11, Nghị định 52/2013/NĐ-CP, Nghị định 85/2021/NĐ-CP | Thương mại điện tử, website TMĐT, hợp đồng điện tử, bảo vệ người tiêu dùng |

| Luật Công nghệ thông tin, số 67/2006/QH11, Luật An ninh mạng, số 24/2018/QH14 | Quản lý, bảo vệ dữ liệu, an toàn thông tin mạng | ||

| VIII | Bảo hiểm kinh doanh, bảo hiểm bắt buộc | Luật Kinh doanh bảo hiểm, số 08/2022/QH15, Nghị định 67/2023/NĐ-CP | Bảo hiểm bắt buộc, bảo hiểm cháy nổ, bảo hiểm xây dựng, bảo hiểm xe cơ giới |

| IX | Các lĩnh vực đặc thù khác | Tùy lĩnh vực hoạt động, DN cần nghiên cứu thêm các luật chuyên ngành: Luật Dược, Luật Giáo dục, Luật Du lịch, Luật Quảng cáo, Luật Đấu thầu, Luật Đầu tư công, Luật Đất đai, Luật Ngân hàng, Luật Chứng khoán, Luật Hợp tác xã, Luật Phá sản, Luật Cạnh tranh, Luật Bảo vệ quyền lợi người tiêu dùng, v.v. | Xem chi tiết tại luatvietnam.vn hoặc https://vbpl.vn |

Lưu ý quan trọng:

- Chủ doanh nghiệp cần thường xuyên cập nhật các văn bản mới, các nghị định, thông tư hướng dẫn chi tiết từng lĩnh vực.

- Ngoài các luật, nghị định, thông tư trên, DN cần chú ý các quy định về xử phạt vi phạm hành chính, các quy định về phòng chống rửa tiền, chuyển giá, quản lý ngoại hối, đầu tư ra nước ngoài, v.v.

- Đối với doanh nghiệp có vốn đầu tư nước ngoài, cần nghiên cứu kỹ các quy định về đầu tư, chuyển lợi nhuận, chuyển vốn, quyền và nghĩa vụ của nhà đầu tư nước ngoài, các hiệp định thương mại tự do, hiệp định tránh đánh thuế hai lần mà Việt Nam là thành viên.

- Các quy định về đăng ký, kê khai, nộp thuế, bảo hiểm, lao động, hợp đồng, hóa đơn điện tử, lưu trữ chứng từ, báo cáo tài chính, công bố thông tin… là bắt buộc với mọi loại hình doanh nghiệp.

Khuyến nghị sử dụng:

- Chủ doanh nghiệp nên lưu bảng này, tra cứu từng nhóm văn bản theo nhu cầu thực tế.

- Khi có vướng mắc hoặc cần hướng dẫn chi tiết về thủ tục, quy trình, hồ sơ, hãy liên hệ Luật Sư hoặc chuyên gia để được tư vấn cụ thể theo ngành nghề, loại hình doanh nghiệp và tình huống thực tế.

Hy vọng bảng tổng hợp này sẽ là giáo trình pháp lý nền tảng, giúp chủ doanh nghiệp mới thành lập dễ dàng tra cứu, tuân thủ pháp luật và vận hành doanh nghiệp hiệu quả!

Miễn trừ trách nhiệm: Bài viết chỉ mang tính chất chia sẻ kiến thức, không thay thế cho tư vấn pháp lý chính thức. Người áp dụng cần tự đối chiếu văn bản pháp luật hiện hành hoặc tham khảo ý kiến chuyên gia.

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue

Các loại thuế mà doanh nghiệp phải tuân thủ khi hoạt động tại Việt Nam

Dưới đây là tổng hợp chi tiết các loại thuế mà doanh nghiệp (DN) phải tuân thủ khi hoạt động tại Việt Nam, áp dụng cho tất cả các loại hình doanh nghiệp (doanh nghiệp trong nước, doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam) và cả trường hợp doanh nghiệp Việt Nam đầu tư ra nước ngoài, căn cứ vào văn bản pháp luật hiện hành cho đến thời điểm hiện tại (ngày 08/08/2025):

1. Thuế thu nhập doanh nghiệp (TNDN)

- Đối tượng nộp thuế:

Căn cứ vào Điều 2Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15 có hiệu lực từ ngày 01/10/2025, người nộp thuế TNDN là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế, bao gồm:- Doanh nghiệp thành lập theo pháp luật Việt Nam.

- Doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam.

- Hợp tác xã, liên hiệp hợp tác xã, đơn vị sự nghiệp, tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

- Phạm vi nộp thuế:

- Doanh nghiệp Việt Nam nộp thuế đối với thu nhập phát sinh tại Việt Nam và ngoài Việt Nam.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập phát sinh tại Việt Nam và ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập phát sinh tại Việt Nam (bao gồm cả kinh doanh thương mại điện tử, nền tảng số).

- Thu nhập chịu thuế:

Theo Điều 3 Luật Thuế thu nhập doanh nghiệp số 67/2025/QH15, bao gồm:- Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

- Thu nhập khác: chuyển nhượng vốn, chuyển nhượng bất động sản, chuyển nhượng dự án đầu tư, quyền góp vốn, lãi tiền gửi, lãi cho vay, bán ngoại tệ, quyền sở hữu trí tuệ, chuyển giao công nghệ, tài trợ, tặng cho, chênh lệch đánh giá lại tài sản, thu nhập từ nước ngoài, v.v.

- Thuế suất:

- Thuế suất phổ thông: 20% (Điều 10).

- Doanh nghiệp có tổng doanh thu năm không quá 03 tỷ đồng: 15%.

- Doanh nghiệp có tổng doanh thu năm từ trên 03 tỷ đồng đến không quá 50 tỷ đồng: 17%.

- Hoạt động tìm kiếm, thăm dò, khai thác dầu khí: 25% – 50%.

- Hoạt động thăm dò, khai thác tài nguyên quý hiếm: 40% – 50%.

- Phương pháp tính thuế:

- Số thuế TNDN phải nộp = Thu nhập tính thuế x Thuế suất (Điều 11).

- Một số trường hợp đặc biệt tính theo tỷ lệ % trên doanh thu (doanh nghiệp nước ngoài không có cơ sở thường trú, hợp tác xã, đơn vị sự nghiệp không xác định được chi phí…).

- Ưu đãi thuế:

- Doanh nghiệp thuộc ngành, nghề, địa bàn ưu đãi được miễn, giảm thuế theo Điều 12, 13, 14

- Doanh nghiệp thành lập mới từ hộ kinh doanh được miễn thuế TNDN trong 02 năm liên tục kể từ khi có thu nhập chịu thuế (Điều 15).

2. Thuế giá trị gia tăng (GTGT)

- Đối tượng nộp thuế:

Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT ở Việt Nam, không phân biệt ngành nghề, hình thức, tổ chức kinh doanh, bao gồm cả doanh nghiệp nước ngoài có hoặc không có cơ sở thường trú tại Việt Nam (Điều 3 Thông tư 219/2013/TT-BTC). - Phạm vi áp dụng:

- Hàng hóa, dịch vụ tiêu dùng tại Việt Nam, kể cả hàng hóa, dịch vụ do tổ chức, cá nhân nước ngoài cung cấp cho tổ chức, cá nhân Việt Nam.

- Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp dịch vụ, hàng hóa cho tổ chức, cá nhân Việt Nam cũng phải nộp thuế GTGT tại Việt Nam (Điều 9 Thông tư 69/2025/TT-BTC).

3. Thuế thu nhập cá nhân (TNCN)

- Đối tượng nộp thuế:

Cá nhân cư trú, không cư trú tại Việt Nam có thu nhập chịu thuế phát sinh tại Việt Nam hoặc ngoài Việt Nam (nếu là cá nhân cư trú). - Doanh nghiệp có trách nhiệm:

- Khấu trừ, kê khai, nộp thuế TNCN thay cho người lao động, nhà thầu cá nhân, v.v.

4. Thuế tiêu thụ đặc biệt (TTĐB)

- Đối tượng nộp thuế:

Tổ chức, cá nhân sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế TTĐB (Điều 4 Thông tư 195/2015/TT-BTC).

5. Thuế xuất khẩu, thuế nhập khẩu

- Đối tượng nộp thuế:

Tổ chức, cá nhân xuất khẩu, nhập khẩu hàng hóa qua biên giới Việt Nam.

6. Thuế tài nguyên, thuế bảo vệ môi trường

- Đối tượng nộp thuế:

Tổ chức, cá nhân khai thác tài nguyên thiên nhiên, sản xuất, nhập khẩu hàng hóa gây tác động đến môi trường.

7. Lệ phí môn bài

- Đối tượng nộp lệ phí:

Doanh nghiệp, tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ tại Việt Nam (lưu ý: lệ phí môn bài sẽ chấm dứt thu từ 01/01/2026).

8. Các loại phí, lệ phí khác

- Tùy lĩnh vực hoạt động, doanh nghiệp có thể phải nộp các loại phí, lệ phí như: phí bảo vệ môi trường, phí cung cấp thông tin doanh nghiệp, phí kiểm định, phí sử dụng hạ tầng, v.v.

9. Thuế nhà thầu nước ngoài

- Đối tượng nộp thuế:

Tổ chức, cá nhân nước ngoài không có cơ sở thường trú tại Việt Nam, phát sinh thu nhập từ cung cấp hàng hóa, dịch vụ cho tổ chức, cá nhân Việt Nam.

10. Thuế đối với doanh nghiệp Việt Nam đầu tư ra nước ngoài

- Nghĩa vụ thuế:

Doanh nghiệp Việt Nam đầu tư ra nước ngoài phải kê khai, nộp thuế TNDN tại Việt Nam đối với phần thu nhập chuyển về nước, được trừ số thuế đã nộp ở nước ngoài nhưng không vượt quá số thuế phải nộp tại Việt Nam (Điều 3).

11. Thuế đối với doanh nghiệp nước ngoài kinh doanh thương mại điện tử, nền tảng số

- Nghĩa vụ thuế:

Doanh nghiệp nước ngoài cung cấp hàng hóa, dịch vụ qua nền tảng số cho tổ chức, cá nhân Việt Nam phải đăng ký, kê khai, nộp thuế tại Việt Nam (Điều 42 Luật Quản lý thuế số 38/2019/QH14, được sửa đổi, bổ sung bởi Luật số 56/2024/QH15).

12. Các nghĩa vụ thuế khác

- Tùy từng ngành nghề, lĩnh vực, doanh nghiệp có thể phát sinh các nghĩa vụ thuế, phí, lệ phí khác theo quy định của pháp luật chuyên ngành.

Lưu ý quan trọng:

- Doanh nghiệp phải thực hiện đầy đủ nghĩa vụ đăng ký, kê khai, nộp thuế, lưu trữ chứng từ, hóa đơn, sổ sách kế toán, quyết toán thuế, công bố thông tin doanh nghiệp, tham gia bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động, v.v. (Điều 8 Luật Doanh nghiệp số 59/2020/QH14, được bổ sung bởi Luật số 76/2025/QH15).

- Doanh nghiệp nước ngoài, doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp Việt Nam đầu tư ra nước ngoài cần lưu ý các quy định về hiệp định tránh đánh thuế hai lần, các nghĩa vụ thuế phát sinh tại nước ngoài và tại Việt Nam.

- Các quy định về ưu đãi thuế, miễn giảm thuế, hoàn thuế, khấu trừ thuế… cần được nghiên cứu kỹ theo từng trường hợp cụ thể.

Miễn trừ trách nhiệm: Bài viết chỉ mang tính chất chia sẻ kiến thức, không thay thế cho tư vấn pháp lý chính thức. Người áp dụng cần tự đối chiếu văn bản pháp luật hiện hành hoặc tham khảo ý kiến chuyên gia.

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue

Các vấn đề về thuế doanh nghiệp mới thành lập cần lưu ý (cập nhật 08/08/2025)

CÁC VẤN ĐỀ VỀ THUẾ DOANH NGHIỆP MỚI THÀNH LẬP CẦN LƯU Ý (CẬP NHẬT 08/08/2025)

Định hướng nội dung: Phạm Hoàng Quân – Người đăng: ad Lan Ngọc

1. Đăng ký thuế lần đầu

1.1 Căn cứ pháp lý: Điều 7 Thông tư 86/2024/TT-BTC (hiệu lực 06/02/2025).

1.2 Thực hiện:

- Trường hợp đăng ký qua cơ chế một cửa: Thực hiện đồng thời khi nộp hồ sơ đăng ký doanh nghiệp tại cơ quan đăng ký kinh doanh. Hồ sơ đăng ký thuế chính là hồ sơ đăng ký doanh nghiệp.

- Trường hợp không qua một cửa: Chuẩn bị tờ khai đăng ký thuế, bảng kê liên quan và bản sao quyết định thành lập (hoặc văn bản tương đương), nộp tại cơ quan thuế.

1.3 Lưu ý thực tế: Doanh nghiệp nên hoàn tất bước này ngay khi thành lập để tránh bị trễ thời hạn kê khai thuế kỳ đầu.

2. Nghĩa vụ nộp lệ phí đăng ký doanh nghiệp

2.1 Căn cứ pháp lý: Điều 2 Thông tư 47/2019/TT-BTC.

2.2 Thực hiện: Nộp lệ phí khi nộp hồ sơ thành lập tại cơ quan đăng ký kinh doanh (trực tiếp hoặc qua Cổng dịch vụ công).

2.3 Lưu ý thực tế: Một số trường hợp được miễn lệ phí nếu đăng ký doanh nghiệp qua mạng và sử dụng chữ ký số.

3. Lựa chọn và thực hiện chế độ kế toán, mở sổ kế toán

3.1 Căn cứ pháp lý:

- Điều 124 Thông tư 200/2014/TT-BTC – áp dụng cho DN lớn và vừa.

- Điều 90 Thông tư 133/2016/TT-BTC – áp dụng cho DN nhỏ và vừa.

- Điều 4, 7 Thông tư 132/2018/TT-BTC – áp dụng cho DN siêu nhỏ.

3.2 Thực hiện: - Mở sổ kế toán ngay từ ngày thành lập.

- Ghi nhận đầy đủ nghiệp vụ kinh tế phát sinh.

- Lưu trữ chứng từ, sổ sách theo đúng chuẩn mực.

3.3 Lưu ý thực tế: Nên lựa chọn phần mềm kế toán phù hợp ngay từ đầu, tránh phải chuyển đổi giữa chừng gây mất dữ liệu.

4. Lựa chọn phương pháp tính thuế GTGT

4.1 Căn cứ pháp lý: Điều 21 Nghị định 181/2025/NĐ-CP (hiệu lực 01/07/2025).

4.2 Thực hiện:

- Doanh thu ≥ 1 tỷ đồng/năm hoặc tự nguyện đăng ký → áp dụng phương pháp khấu trừ.

- Doanh thu < 1 tỷ đồng → có thể áp dụng phương pháp trực tiếp nếu đủ điều kiện.

4.3 Lưu ý thực tế: - DN mới thành lập cần ước tính doanh thu năm đầu để chọn phương pháp ngay trong tờ khai ban đầu.

- Nếu chọn phương pháp khấu trừ, phải có hóa đơn GTGT và đầy đủ chứng từ đầu vào.

5. Đăng ký, kê khai và nộp các loại thuế

5.1 Các loại thuế chính:

- Thuế GTGT.

- Thuế thu nhập doanh nghiệp (TNDN).

- Thuế thu nhập cá nhân (TNCN) đối với lao động.

- Lệ phí môn bài (đến 31/12/2025).

5.2 Căn cứ pháp lý: Điều 10 Nghị định 218/2013/NĐ-CP → DN có tổng doanh thu năm ≤ 20 tỷ đồng được áp dụng thuế suất TNDN 20%.

5.3 Lưu ý thực tế: Ngay khi có mã số thuế, cần lập tờ khai lệ phí môn bài và các tờ khai thuế kỳ đầu theo quy định.

6. Ưu đãi thuế cho doanh nghiệp mới thành lập

6.1 Đến 30/09/2025:

- Điều 13, 14 Luật TNDN 14/2008/QH12 (sửa đổi, bổ sung): DN ở địa bàn đặc biệt khó khăn, khu kinh tế, công nghệ cao hoặc thuộc ngành nghề ưu đãi → thuế suất 10% trong 15 năm, miễn tối đa 4 năm, giảm 50% tối đa 9 năm.

6.2 Từ 01/10/2025: - Điều 15 Luật TNDN 67/2025/QH15: DN thành lập mới từ hộ kinh doanh → miễn thuế TNDN 2 năm liên tiếp từ khi có thu nhập chịu thuế.

6.3 Lưu ý thực tế: Nên rà soát ngành nghề và địa bàn trước khi thành lập để tận dụng ưu đãi.

7. Đăng ký tham gia BHXH, BHYT, BHTN

7.1 Căn cứ pháp lý: Điều 7 Thông tư 37/2017/TT-BQP và văn bản hướng dẫn.

7.2 Thực hiện: Nộp hồ sơ đăng ký tham gia bảo hiểm ngay khi có lao động thuộc diện bắt buộc.

7.3 Lưu ý thực tế: Tránh để lao động làm việc nhưng chưa đăng ký BHXH, sẽ bị truy thu và phạt.

8. Công bố thông tin doanh nghiệp

8.1 Căn cứ pháp lý: Điều 32 Luật Doanh nghiệp 59/2020/QH14.

8.2 Thời hạn: Trong vòng 30 ngày kể từ ngày được cấp GCN đăng ký doanh nghiệp.

8.3 Lưu ý thực tế: Có thể công bố trực tuyến trên Cổng thông tin quốc gia về đăng ký doanh nghiệp, phí công bố khoảng 100.000 đồng.

9. Lưu ý về các loại thuế, phí, lệ phí khác

- Thuế xuất nhập khẩu (nếu có hoạt động XNK).

- Thuế tiêu thụ đặc biệt (đối với hàng hóa, dịch vụ thuộc diện chịu thuế).

- Phí bảo vệ môi trường, phí cung cấp thông tin doanh nghiệp.

- Lệ phí môn bài chấm dứt thu từ 01/01/2026 theo Điều 10 Nghị quyết 198/2025/QH15.

10. Các nghĩa vụ khác về quản lý thuế

10.1 Căn cứ pháp lý: Thông tư 19/2021/TT-BTC (sửa đổi bởi Thông tư 46/2024/TT-BTC).

10.2 Yêu cầu:

- Thực hiện báo cáo thuế và quyết toán đúng hạn.

- Lưu trữ chứng từ, hóa đơn, sổ sách tối thiểu 10 năm.

- Áp dụng đúng quy định về hóa đơn điện tử và giao dịch điện tử với cơ quan thuế.

TÓM TẮT THEO MỐC THỜI GIAN

- Ngay khi thành lập: Đăng ký thuế, nộp lệ phí ĐKDN, công bố thông tin, chọn chế độ kế toán và phương pháp tính thuế GTGT.

- Trong tháng đầu: Đăng ký BHXH, BHYT, BHTN; mở sổ kế toán; chuẩn bị hóa đơn điện tử.

- Hàng tháng/quý: Kê khai và nộp các loại thuế; đóng bảo hiểm.

- Hàng năm: Quyết toán thuế TNDN, TNCN; nộp báo cáo tài chính.

Miễn trừ trách nhiệm: Bài viết chỉ mang tính chất chia sẻ kiến thức, không thay thế cho tư vấn pháp lý chính thức. Người áp dụng cần tự đối chiếu văn bản pháp luật hiện hành hoặc tham khảo ý kiến chuyên gia.

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue

Hướng dẫn điều chỉnh doanh thu khoán cho hộ kinh doanh

Hướng dẫn điều chỉnh doanh thu khoán cho hộ kinh doanh

(Áp dụng đến hết năm 2025)

Người định hướng chuyên môn: Phạm Hoàng Quân

Người đăng bài: Lan Ngọc – Admin website www.tckn.vn

1. Khi nào cần điều chỉnh doanh thu khoán?

Theo Thông tư 40/2021/TT-BTC, hộ kinh doanh nộp thuế theo phương pháp khoán có thể, hoặc bắt buộc phải, điều chỉnh doanh thu trong các trường hợp sau:

- Doanh thu thực tế tăng hoặc giảm rõ rệt

- Thay đổi diện tích kinh doanh, số lượng lao động, cách thức hoạt động

- Thay đổi ngành nghề hoặc địa điểm kinh doanh

- Tạm ngừng hoặc tiếp tục hoạt động sau thời gian tạm ngừng

- Chuyển đổi sang phương pháp kê khai

2. Trường hợp bắt buộc phải điều chỉnh

Căn cứ Thông tư 40/2021/TT-BTC:

Nếu doanh thu khoán thực tế thay đổi từ 50% trở lên so với mức đã được cơ quan thuế khoán, hộ kinh doanh phải nộp Tờ khai điều chỉnh (mẫu 01/CNKD).

Cơ quan thuế sẽ căn cứ:

- Hồ sơ khai thuế của hộ kinh doanh

- Dữ liệu quản lý nội bộ

- Giao dịch ngân hàng, ví điện tử, doanh số bán hàng trên sàn TMĐT, app quản lý bán hàng…

để xác định có điều chỉnh hay không, và ra thông báo chấp thuận hoặc không chấp thuận điều chỉnh.

3. Rủi ro khi không điều chỉnh

| Trường hợp | Rủi ro tiềm ẩn |

|---|---|

| Bị khoán cao hơn thực tế | Nộp thuế vượt thực tế, ảnh hưởng tài chính |

| Bị khoán thấp hơn thực tế | Bị truy thu, phạt hành vi khai sai hoặc trốn thuế nếu bị phát hiện |

Trong bối cảnh hiện nay, giao dịch điện tử để lại nhiều dấu vết. Cơ quan thuế có thể rà soát và đối chiếu dữ liệu từ nhiều nguồn khác nhau. Việc cố tình giữ mức khoán thấp hơn thực tế mà không điều chỉnh có thể dẫn đến hậu quả pháp lý không mong muốn.

4. Thủ tục điều chỉnh doanh thu khoán

Chi tiết tại Cổng Dịch vụ công quốc gia:

https://dichvucong.gov.vn/…ma_thu_tuc=3.000087

Bước 1: Chuẩn bị hồ sơ

| Tình huống | Hồ sơ cần nộp |

|---|---|

| Thay đổi doanh thu, quy mô | Mẫu 01/CNKD |

| Thay đổi ngành nghề, địa điểm | Mẫu 08-MST + 01/CNKD |

| Tạm ngừng hoặc hoạt động lại | Mẫu 23/ĐK-TCT |

| Chuyển sang kê khai | Mẫu 01/CNKD |

Nên kèm theo các tài liệu sau:

- Bảng kê doanh thu

- Sao kê ngân hàng

- Hình ảnh hoạt động kinh doanh

- Hợp đồng thuê mặt bằng (nếu có)

Bước 2: Nộp hồ sơ

3 hình thức được chấp nhận:

- Trực tiếp tại thuế cơ sở

- Qua dịch vụ bưu chính

- Nộp online tại: https://canhan.gdt.gov.vn

Thời hạn nộp:

Chậm nhất ngày 20 của tháng kế tiếp tháng có thay đổi.

Bước 3: Cơ quan thuế phản hồi

- Nếu chấp thuận: Thông báo điều chỉnh mẫu 01/TB-CNKD

- Nếu không chấp thuận: Thông báo không điều chỉnh mẫu 01/TBKĐC-CNKD

5. Một số tình huống thực tế và hướng xử lý

Trường hợp 1: Bị khoán cao hơn thực tế

- Nộp mẫu 01/CNKD đề nghị điều chỉnh

- Gửi kèm bảng kê, hình ảnh kinh doanh, hợp đồng thu hẹp mặt bằng, các lý do cụ thể

Trường hợp 2: Bị khoán thấp hơn thực tế

- Nên chủ động điều chỉnh lên

- Hoặc đăng ký hóa đơn cho phần doanh thu vượt và kê khai thuế theo quý

- Nếu không điều chỉnh và bị phát hiện, sẽ bị truy thu và phạt hành chính

6. Gợi ý thực hiện từ thực tế tư vấn

Trong năm 2025, hộ kinh doanh vẫn được áp dụng khoán. Tuy nhiên từ 01/01/2026, toàn bộ hộ kinh doanh chuyển sang phương pháp kê khai bắt buộc.

Do đó:

- Hộ có doanh thu cao, bán hàng online, cần hóa đơn nên chuyển sớm sang kê khai

- Hộ đang bị khoán không sát thực tế nên chủ động điều chỉnh để tránh rủi ro về sau

7. Mẫu tờ khai đính kèm

Các mẫu sau đã được chuẩn bị sẵn, anh chị em có thể tải tại phần bình luận bài viết:

- Mẫu 01/CNKD – Điều chỉnh doanh thu khoán

- Mẫu 08-MST – Điều chỉnh thông tin đăng ký thuế

- Mẫu 23/ĐK-TCT – Tạm ngừng hoặc tiếp tục hoạt động

Mọi hỗ trợ liên quan đến thủ tục, vui lòng gửi về địa chỉ chuyên trách:

Email: kt_hkd_01@taichinhkhoinghiep.vn

Hotline: 028.710.19.191 – Nhánh 1

8. Cơ sở pháp lý

- Thông tư 40/2021/TT-BTC

- Nghị định 126/2020/NĐ-CP

- Thông tư 105/2020/TT-BTC

- Hướng dẫn thủ tục tại Cổng Dịch vụ công quốc gia – Mã thủ tục: 3.000087

Miễn trừ trách nhiệm chuẩn dành cho Tài Chính Khởi Nghiệp

Bài viết được biên tập và phổ biến bởi Tài Chính Khởi Nghiệp nhằm cung cấp thông tin tham khảo về chính sách pháp luật, kế toán, thuế, bảo hiểm và các thủ tục hành chính có liên quan.

Thông tin trong bài viết không thay thế cho tư vấn pháp lý chính thức từ cơ quan nhà nước có thẩm quyền hoặc luật sư, chuyên gia có giấy phép hành nghề.

Người đọc cần tự xem xét hoàn cảnh cụ thể của mình trước khi áp dụng và hoàn toàn chịu trách nhiệm đối với các quyết định, hành vi phát sinh từ việc sử dụng thông tin trong bài viết.

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue