Hướng dẫn hạch toán chi phí trường hợp mua hàng của cá nhân không xuất hóa đơn

HƯỚNG DẪN HẠCH TOÁN CHI PHÍ

TRƯỜNG HỢP MUA HÀNG CỦA CÁ NHÂN KHÔNG XUẤT HÓA ĐƠN

(Áp dụng cho nông dân sản xuất trực tiếp, người bán ve chai, đồ cũ, phế liệu)

KHI MUA HÀNG CỦA CÁ NHÂN KHÔNG XUẤT HÓA ĐƠN

- Hợp đồng mua bán với cá nhân.

- Bản photo CCCD của người bán.

- Bảng kê mua hàng không có hóa đơn (Mẫu 01/TNDN).

- Chứng từ thanh toán (ủy nhiệm chi hoặc phiếu chi).

- Biên bản giao nhận hàng hóa.

1. MỤC ĐÍCH

Văn bản này hướng dẫn doanh nghiệp và hộ kinh doanh cách ghi nhận chi phí hợp lệ khi mua hàng của cá nhân không xuất được hóa đơn, nhưng giao dịch là có thật và đúng pháp luật.

2. CÁC TRƯỜNG HỢP ĐƯỢC ÁP DỤNG

2.1. Mua nông sản của nông dân trực tiếp trồng trọt, chăn nuôi, đánh bắt.

Ví dụ: lúa, rau, trái cây, thủy sản, sầu riêng mua tại vườn.

2.2. Mua ve chai, phế liệu của cá nhân thu gom, không đăng ký kinh doanh.

Ví dụ: giấy vụn, nhựa phế, sắt thép phế liệu.

2.3. Mua đồ cũ, tài sản đã qua sử dụng của cá nhân không kinh doanh thường xuyên.

Ví dụ: bàn ghế cũ, máy móc thanh lý, đồ nội thất cũ.

Điều kiện chung là người bán là cá nhân không kinh doanh và không có hóa đơn theo quy định.

3. NGUYÊN TẮC GHI NHẬN CHI PHÍ

3.1. Không có hóa đơn không đồng nghĩa với không được hạch toán chi phí.

3.2. Doanh nghiệp phải lập đầy đủ bộ chứng từ thay thế hóa đơn theo quy định.

3.3. Doanh nghiệp chịu trách nhiệm về tính trung thực của toàn bộ hồ sơ.

4. BỘ CHỨNG TỪ BẮT BUỘC

4.1. Hợp đồng mua bán với cá nhân

Hợp đồng cần có các nội dung sau:

Họ tên, số CCCD, địa chỉ người bán.

Tên hàng hóa, số lượng, đơn giá.

Thời điểm giao nhận hàng.

Chữ ký của hai bên.

Hợp đồng không bắt buộc công chứng.

4.2. Bản sao CCCD của người bán

Hồ sơ bắt buộc phải có:

Bản photo CCCD của cá nhân bán hàng.

Bản sao không cần công chứng nhưng phải rõ số, họ tên và ngày cấp.

CCCD dùng để chứng minh người bán là cá nhân không kinh doanh và xác định đúng đối tượng giao dịch.

4.3. Bảng kê mua hàng không có hóa đơn

Sử dụng Mẫu số 01/TNDN theo quy định.

Bảng kê phải thể hiện rõ:

1. Thông tin người bán.

2. Tên hàng hóa.

3. Số lượng, giá trị mua.

4. Ngày mua.

5. Chữ ký người đại diện doanh nghiệp.

Bảng kê do doanh nghiệp lập và lưu tại hồ sơ kế toán.

4.4. Chứng từ thanh toán

Ưu tiên thanh toán chuyển khoản cho cá nhân.

Trường hợp thanh toán tiền mặt phải có phiếu chi và chữ ký người nhận tiền, số tiền phù hợp với giao dịch thực tế.

4.5. Biên bản giao nhận hàng hóa

Khuyến khích lập đối với nông sản, phế liệu hoặc hàng hóa số lượng lớn.

Biên bản cần ghi rõ ngày giao, số lượng và tình trạng hàng hóa.

5. THUẾ GIÁ TRỊ GIA TĂNG

5.1. Hàng mua từ cá nhân không có hóa đơn không được khấu trừ thuế GTGT.

5.2. Giá trị mua vào được hạch toán theo giá thực tế thanh toán.

5.3. Doanh nghiệp bán ra vẫn kê khai và nộp thuế GTGT đầu ra theo quy định.

6. THUẾ THU NHẬP DOANH NGHIỆP

Chi phí được chấp nhận nếu đáp ứng đầy đủ các điều kiện sau:

1. Phục vụ hoạt động sản xuất kinh doanh.

2. Có đầy đủ chứng từ theo Mục 4.

3. Giá mua phù hợp với giá thị trường.

Cơ quan thuế có quyền loại chi phí nếu giá mua bất thường, giao dịch lặp lại mang tính kinh doanh hoặc không chứng minh được nguồn gốc hàng hóa.

7. LƯU Ý QUAN TRỌNG

7.1. Không chỉ lập bảng kê mà phải có hợp đồng mua bán.

7.2. Không thanh toán tiền mặt số lớn thiếu chứng từ.

7.3. Không thiếu bản photo CCCD của người bán trong hồ sơ.

7.4. Không sử dụng cá nhân bán hàng thường xuyên để né hóa đơn.

7.5. Không kê giá mua cao hơn thực tế.

8. CƠ SỞ PHÁP LÝ

Thông tư 78/2014/TT-BTC.

Thông tư 96/2015/TT-BTC.

Luật Thuế giá trị gia tăng.

Bộ luật Dân sự 2015.

9. KẾT LUẬN

Mua hàng không có hóa đơn không sai.

Sai là không làm đúng và không đủ hồ sơ.

Doanh nghiệp cần hiểu đúng đối tượng, lập đủ chứng từ và lưu trữ đầy đủ, đặc biệt là CCCD của người bán, để giảm rủi ro khi quyết toán thuế.

Người viết admin: Lan Ngọc

Miễn trừ trách nhiệm

Nội dung trên chỉ mang tính chất chia sẻ và hướng dẫn chung, không thay thế tư vấn pháp lý chính thức. Người áp dụng cần tự đối chiếu quy định pháp luật hiện hành và tự chịu trách nhiệm khi thực hiện.

#tamsucungsep

#thuehkd

#hoachdinhthue

#taichinhkhoinghiep

#tuanthuthue

File mẫu

- Mẫu hợp đồng:

- Mẫu bảng kê 01 TNDN

- Mẫu biên bản giao nhận

Các ưu đãi mới cho doanh nghiệp và hộ kinh doanh áp dụng từ ngày 17/05/2025 theo Nghị quyết 198/2025/QH15

Hướng dẫn lưu trữ hồ sơ và cách đặt tên

I. NGUYÊN TẮC CHUNG

1. Phân loại theo năm tài chính:

- VD: 2024_KETOAN; 2025_KETOAN

2. Trong mỗi năm, chia thành các nhóm hồ sơ chính như sau:

- 2.1 BAN HANG: Hợp đồng bán, Hóa đơn bán hàng, Biên bản đối soát / nghiệm thu, Chứng từ khác

- 2.2 MUA HANG: Hợp đồng mua, Hóa đơn mua hàng, Biên bản đối soát / nghiệm thu, Chứng từ khác

- 2.3 TIEN: Phiếu thu – chi, Sao kê ngân hàng

- 2.4 NHAN SU: Hợp đồng lao động, căn cước công dân, Hồ sơ BHXH, Chứng từ khác

- 2.5 TAI SAN_VON: Hợp đồng mua sắm tài sản, hồ sơ thành lập công ty, Chứng từ khác

3. Quy tắc đặt tên file

- Không để dấu

- Không có ký tự đặc biệt

II. CẤU TRÚC THƯ MỤC

FOLDER 2025_KETOAN

1. BAN HANG

- 1.1 HOP DONG

- 251030_HDBAN_NGUYEN VAN A251031_HDBAN_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_HDBAN_TENKH

- 1.2 HOA DON

- 251030_10000_NGUYEN VAN A

- 251031_10001_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_SO HOA DON_TENKH

- 1.3 BIEN BAN NGHIEM THU

- 251030_NGHIEM THU_NGUYEN VAN A

- 251031_NGHIEM THU_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_NGHIEM THU_TENKH

- 1.4 BIEN BAN DOI SOAT

- 251030_DOI_SOAT_NGUYEN VAN A

- 251030_DOI_SOAT_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_DOI_SOAT_TENKH

- 1.5 CHUNG TU KHAC

- Cấu trúc khuyến khích dùng: [YYMMDD]_TEN HO SO

2. MUA_HANG

- 2.1 HOP DONG

- 251030_HDMUA_NGUYEN VAN A251031_HDMUA_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_HDMUA_TENNCC

- 2.2 HOA DON

- 251030_10000_NGUYEN VAN A

- 251031_10001_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_SO HOA DON_TENNCC

- 2.3 BIEN BAN NGHIEM THU

- 251030_NGHIEM THU_NGUYEN VAN A

- 251031_NGHIEM THU_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_NGHIEM THU_TENNCC

- 2.4 BIEN BAN DOI SOAT

- 251030_DOI_SOAT_NGUYEN VAN A

- 251030_DOI_SOAT_NGUYEN VAN B

- Cấu trúc khuyến khích dùng: [YYMMDD]_DOI_SOAT_TENNCC

- 2.5 CHUNG TU KHAC

- Cấu trúc khuyến khích dùng: [YYMMDD]_TEN HO SO

3. TIEN

- 3.1 TIEN MAT

- 3.1.1 Phieu thu

- 251030_PHIEU_THU_NGUYEN VAN A

- Cấu trúc khuyến khích dùng: [YYMMDD]_PHIEU_THU_Tên người nộp tiền

- 3.1.2 Phieu chi

- 251030_PHIEU_CHI_NGUYEN VAN A

- Cấu trúc khuyến khích dùng: [YYMMDD]_PHIEU_THU_Tên người nhận tiền

- 3.1.1 Phieu thu

- 3.2 NGAN HANG

- 3.2.1 Sao ke ngan hang

- 2510_ACB_12345678

- Cấu trúc khuyến khích dùng: [YYMM]_TEN_NGAN_HANG_Số tài khoản (nếu có nhiều số Tài khoản trong cùng 01 ngân hàng)

- 3.2.1 Sao ke ngan hang

4. NHAN SU

- 4.1 HOP DONG LAO DONG

- 4.2 CCCD

- 4.3 BHXH

5. TAI SAN VA VON

- 5.1 VON THANH LAP CONG TY

- 5.2 HO SO MUA TSCD

Hướng dẫn lập bảng định mức nguyên vật liệu

Hướng dẫn lập bảng định mức nguyên vật liệu

(Dùng cho cơ sở sản xuất – bếp – xưởng – may mặc – chế biến)

Định mức nguyên vật liệu là gì?

- Định mức là bảng ghi rõ một sản phẩm cần bao nhiêu nguyên liệu.

- Ví dụ: Một tô mì cần 120g mì, 50g thịt, 10g rau, 1 muỗng sốt.

- Không có định mức thì không thể tính giá vốn và cũng không giải trình được với cơ quan thuế.

Vì sao phải có định mức?

Với doanh nghiệp

- Giúp biết rõ giá vốn.

- Giúp biết sản phẩm lời hay lỗ.

- Giúp kiểm soát thất thoát trong bếp/xưởng.

- Giúp mở rộng quy mô mà không bị rối.

Với kế toán

- Giúp tính giá vốn chính xác.

- Giúp xuất – nhập kho đúng và rõ ràng.

- Giúp tránh lệch kho và lệch chi phí.

Với cơ quan thuế

- Thuế luôn yêu cầu định mức khi kiểm tra sản xuất.

- Thuế sẽ đối chiếu lượng mua vào, lượng bán ra và mức hao hụt.

- Không có định mức, thuế có quyền loại chi phí hoặc ấn định doanh thu – giá vốn.

Cơ sở pháp lý

- Luật Kế toán 2015 quy định phải có căn cứ tính chi phí và giá thành.

- Thông tư 88/2021/TT-BTC quy định hộ kinh doanh kê khai phải có chứng từ và căn cứ ghi nhận chi phí.

- Thông tư 200/2014 và Thông tư 133/2016 quy định doanh nghiệp phải lập định mức và phương pháp tính giá thành.

- Luật Quản lý thuế 2019 cho phép thuế ấn định nếu chi phí không có chứng minh.

Bảng định mức gồm những gì?

- Tên sản phẩm.

- Tên nguyên vật liệu.

- Đơn vị tính (gam, cái, lít, mét).

- Số lượng cần dùng.

- Tỷ lệ hao hụt nếu có.

Quy trình thực hiện

Bước 1: Gửi định mức cho kế toán mỗi khi có thay đổi

Món nào cũng phải có định mức.

Thay đổi công thức phải báo ngay cho kế toán.

Bước 2: Tạo lệnh sản xuất

Hàng tuần hoặc hàng tháng, doanh nghiệp gửi kế toán thông tin sản xuất: sản phẩm, số lượng, định mức sẽ dùng.

Bước 3: Xuất kho và nhập kho

Kho xuất nguyên vật liệu theo đúng định mức.

Sản xuất xong thì nhập kho thành phẩm theo số lượng thực tế.

Bước 4: Xuất bán theo kho thực tế

Kế toán chỉ xuất bán theo số đang có trong kho.

Khớp kho = an toàn khi thuế kiểm tra.

Kết luận

Định mức là tài liệu bắt buộc khi sản xuất.

Định mức rõ ràng giúp quản lý tốt, kế toán dễ làm và thuế chấp nhận chi phí.

Mẫu bảng định mức :https://docs.google.com/spreadsheets/d/1G6Fdd5c0ek0pW0sBM9q0iUbu4xPBKpRa/edit?usp=sharing&ouid=103624010946011646312&rtpof=true&sd=true

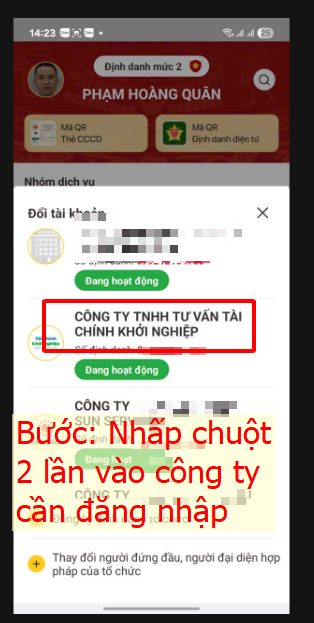

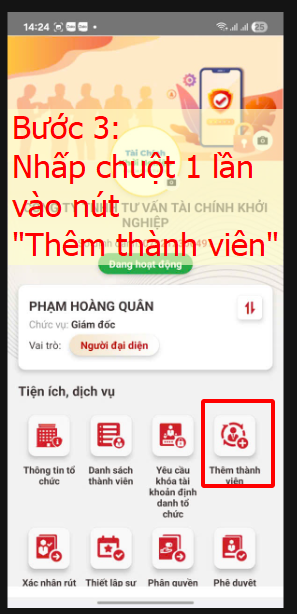

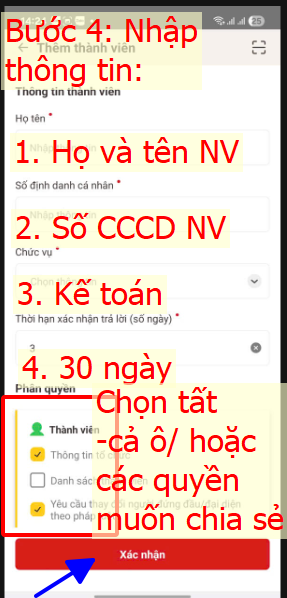

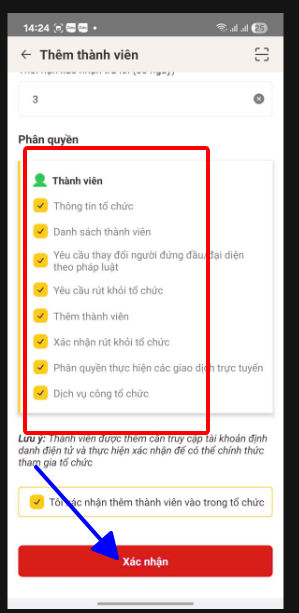

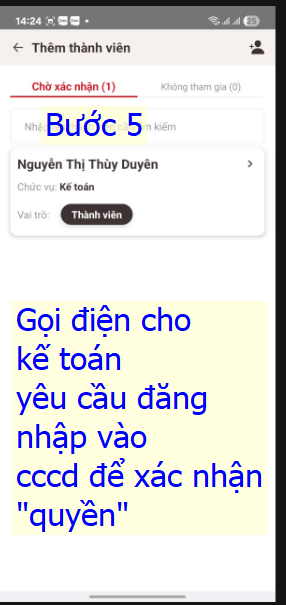

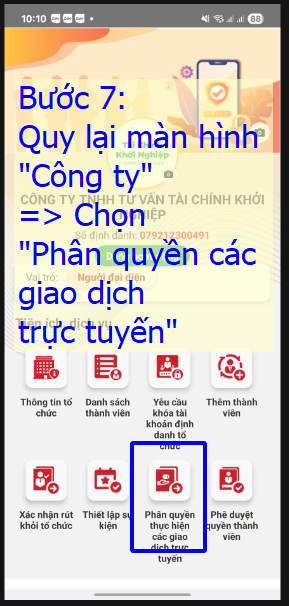

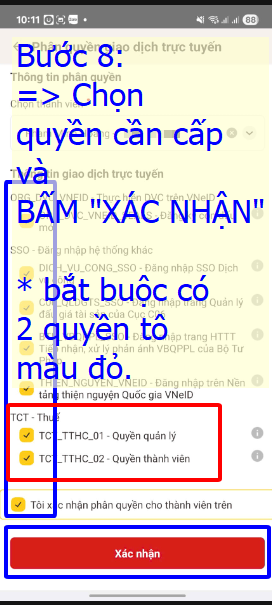

Hướng dẫn phân quyền KẾ TOÁN truy cập doanh nghiệp trên VNEID người đại diện

Bước 1:

Bước 2:

Bước 3:

Bước 4:

Bước 5:

Bước 7:

Bước 8:

Tổng hợp chứng từ ghi nhận – Chi phí quà tặng cho khách hàng/đối tác

TỔNG HỢP CHỨNG TỪ GHI NHẬN – CHI PHÍ QUÀ TẶNG CHO KHÁCH HÀNG/ĐỐI TÁC

1. Căn cứ pháp lý

- Khoản 7 Điều 3 Thông tư 26/2015/TT-BTC (sửa đổi Thông tư 39/2014/TT-BTC).

- Điều 4 Thông tư 96/2015/TT-BTC.

- Công văn 79109/CT-TTHT (2017).

2. Nguyên tắc

- Quà tặng khách hàng/đối tác bắt buộc phải xuất hóa đơn đầu ra.

- Giá tính thuế GTGT: giá bán của hàng hóa cùng loại hoặc tương đương tại thời điểm tặng.

- Chi phí quà tặng được tính vào chi phí được trừ nếu:

- Có đầy đủ hóa đơn, chứng từ hợp pháp.

- Liên quan đến hoạt động SXKD.

- Thanh toán không dùng tiền mặt nếu giá trị từ 20 triệu đồng trở lên.

3. Chứng từ cần có

- Hóa đơn mua hàng.

- Hợp đồng mua bán/phiếu đặt hàng.

- Chứng từ thanh toán qua ngân hàng (khi trên 20 triệu).

- Quyết định/Thông báo tặng quà.

- Hóa đơn đầu ra xuất cho khách hàng, trên hóa đơn ghi rõ: “Hàng tặng không thu tiền”.

4. Hạch toán kế toán

- Mua về tặng ngay:

- Nợ TK 641 (chi phí bán hàng)

- Nợ TK 133 (VAT đầu vào)

- Có TK 111/112/331 (thanh toán)

- Có TK 3331 (VAT đầu ra)

- Mua về nhập kho, sau đó xuất tặng:

- Khi mua: Nợ TK 152, 156; Nợ TK 133 / Có TK 111,112,331.

- Khi tặng: Nợ TK 641 / Có TK 152,156; Có TK 3331.

Tài liệu tham khảo:

Lưu ý:

- Các quy định về hóa đơn, chứng từ, chi phí phúc lợi, hạch toán kế toán có thể thay đổi theo từng thời kỳ. Doanh nghiệp nên thường xuyên cập nhật các văn bản pháp luật mới nhất để đảm bảo tuân thủ đúng quy định.

- Kể từ ngày 01/03/2025, Bộ Tài chính đã hợp nhất với Bộ Kế hoạch và Đầu tư thành Bộ Tài chính. Các văn bản do Bộ Tài chính ban hành trước thời điểm này vẫn còn hiệu lực cho đến khi có quy định thay thế.

Hy vọng bài viết trên sẽ giúp doanh nghiệp thực hiện đúng quy định về chứng từ ghi nhận chi phí quà tặng cho nhân viên!

Tổng hợp chứng từ ghi nhận – Chi phí quà tặng cho nhân viên

Tổng hợp chứng từ ghi nhận – Chi phí quà tặng cho nhân viên

Việc tặng quà cho nhân viên vào các dịp lễ, Tết, sinh nhật, hiếu hỷ… là hoạt động phổ biến tại các doanh nghiệp. Tuy nhiên, để khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp (TNDN), doanh nghiệp cần lưu ý về căn cứ pháp lý, nguyên tắc, chứng từ và cách hạch toán kế toán như sau:

1. Căn cứ pháp lý

- Điểm 2.30 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC của Bộ Tài chính (được sửa đổi bởi khoản 4 Điều 3 Thông tư 25/2018/TT-BTC) quy định về các khoản chi có tính chất phúc lợi cho người lao động.

- Điều 4 Thông tư 200/2014/TT-BTC của Bộ Tài chính hướng dẫn chế độ kế toán doanh nghiệp.

- Điều 10 Nghị định 123/2020/NĐ-CP của Chính phủ quy định về nội dung hóa đơn.

- Điều 4 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi khoản 1 Điều 1 Nghị định 70/2025/NĐ-CP) về nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ.

2. Nguyên tắc xác định chi phí quà tặng cho nhân viên

- Quà tặng cho nhân viên được coi là khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động.

- Tổng mức chi có tính chất phúc lợi (bao gồm cả quà tặng) không vượt quá 01 tháng lương bình quân thực tế thực hiện trong năm tính thuế của doanh nghiệp thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN (điểm 2.30 khoản 2 Điều 4, Thông tư 96/2015/TT-BTC).

- Nếu vượt quá mức này, phần vượt sẽ không được tính vào chi phí được trừ.

- Không bắt buộc phải xuất hóa đơn đầu ra khi tặng quà cho nhân viên nếu khoản chi này được hạch toán là chi phí phúc lợi.

- Nếu xuất hóa đơn GTGT, trên hóa đơn ghi đầy đủ các chỉ tiêu và tính thuế GTGT như hóa đơn xuất bán hàng hóa cho khách hàng. Trong đó, giá tính thuế GTGT là giá tính thuế của hàng hóa cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này

3. Chứng từ cần tổng hợp và lưu trữ:

Để khoản chi quà tặng cho nhân viên được tính vào chi phí được trừ, doanh nghiệp cần chuẩn bị đầy đủ các chứng từ sau:

3.1. Chứng từ mua vào

- Hóa đơn mua hàng: Hóa đơn GTGT hoặc hóa đơn bán hàng (bánh trung thu, quà Tết, lịch treo tường…).

- Hợp đồng/phiếu đặt hàng: Nếu có.

- Chứng từ thanh toán qua ngân hàng: Bắt buộc với hóa đơn từ 5 triệu đồng trở lên, để đủ điều kiện khấu trừ theo quy định về thanh toán không dùng tiền mặt.

3.2. Chứng từ bán ra

- Hóa đơn GTGT xuất nội bộ: Doanh nghiệp phải lập hóa đơn GTGT cho quà tặng nhân viên, ghi rõ:

- Tên hàng hóa quà tặng.

- Giá tính thuế GTGT là giá của hàng hóa cùng loại hoặc tương đương tại thời điểm tặng.

- Các chỉ tiêu về thuế suất, tiền thuế GTGT.

- Quyết định/Thông báo của Ban giám đốc: Nêu rõ đối tượng, lý do, giá trị và thời gian tặng quà.

- Danh sách nhân viên nhận quà: Có chữ ký xác nhận.

- Biên bản giao nhận quà: Nếu có, để minh chứng việc quà đã được phân phát đúng đối tượng.

4. Hạch toán kế toán chi phí quà tặng cho nhân viên

a) Trường hợp mua về tặng ngay cho nhân viên

- Khi mua quà tặng:

- Nợ TK 642 (Chi phí quản lý doanh nghiệp)

- Nợ TK 133 (Thuế GTGT đầu vào, nếu có)

- Có TK 111/112/331 (Thanh toán tiền mặt, chuyển khoản hoặc công nợ)

- Không cần nhập kho, xuất thẳng cho nhân viên.

b) Trường hợp mua về nhập kho, sau đó xuất tặng

- Khi mua quà tặng:

- Nợ TK 152, 156 (Nguyên vật liệu, hàng hóa)

- Nợ TK 133 (Thuế GTGT đầu vào, nếu có)

- Có TK 111/112/331 (Thanh toán)

- Khi xuất tặng cho nhân viên:

- Nợ TK 642 (Chi phí quản lý doanh nghiệp)

- Có TK 152, 156 (Xuất kho)

c) Một số lưu ý khác

- Nếu quà tặng là hàng hóa, sản phẩm do doanh nghiệp tự sản xuất, khi xuất tặng cho nhân viên, kế toán ghi nhận giá vốn vào chi phí quản lý doanh nghiệp.

- Trường hợp quà tặng là hiện vật có giá trị lớn, cần có thêm biên bản bàn giao, quyết định của lãnh đạo công ty.

5. Một số tình huống thực tế

- Nếu doanh nghiệp tặng quà cho nhân viên nhưng không có đầy đủ chứng từ (hóa đơn, quyết định tặng quà, danh sách nhận quà…) thì khoản chi này sẽ không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

- Nếu doanh nghiệp tặng quà cho nhân viên nhưng tổng mức chi phúc lợi vượt quá 01 tháng lương bình quân thực tế trong năm thì phần vượt sẽ không được tính vào chi phí được trừ.

6. Kết luận

Để khoản chi quà tặng cho nhân viên được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN, doanh nghiệp cần đảm bảo:

- Khoản chi có tính chất phúc lợi, tổng mức chi không vượt quá 01 tháng lương bình quân thực tế trong năm.

- Có đầy đủ hóa đơn, chứng từ hợp pháp, hợp lệ.

- Có quyết định/tờ trình tặng quà, danh sách nhận quà có xác nhận của nhân viên.

- Thanh toán không dùng tiền mặt đối với hóa đơn từ 5 triệu đồng trở lên.

Việc tuân thủ đúng quy định về chứng từ, hạch toán sẽ giúp doanh nghiệp tối ưu chi phí hợp lý, hợp lệ và tránh rủi ro về thuế.

Tài liệu tham khảo:

- Thông tư 96/2015/TT-BTC

- Thông tư 25/2018/TT-BTC

- Thông tư 200/2014/TT-BTC

- Nghị định 123/2020/NĐ-CP

- Nghị định 70/2025/NĐ-CP

Lưu ý:

- Các quy định về hóa đơn, chứng từ, chi phí phúc lợi, hạch toán kế toán có thể thay đổi theo từng thời kỳ. Doanh nghiệp nên thường xuyên cập nhật các văn bản pháp luật mới nhất để đảm bảo tuân thủ đúng quy định.

- Kể từ ngày 01/03/2025, Bộ Tài chính đã hợp nhất với Bộ Kế hoạch và Đầu tư thành Bộ Tài chính. Các văn bản do Bộ Tài chính ban hành trước thời điểm này vẫn còn hiệu lực cho đến khi có quy định thay thế.

Hy vọng bài viết trên sẽ giúp doanh nghiệp thực hiện đúng quy định về chứng từ ghi nhận chi phí quà tặng cho nhân viên!